「確定拠出年金って本当に得するの?」 そんな疑問を持つ方に向けて、今回は実際の運用データをもとに、やる人とやらない人の差を数字で比較してみます。

■ 実際の運用実績データ

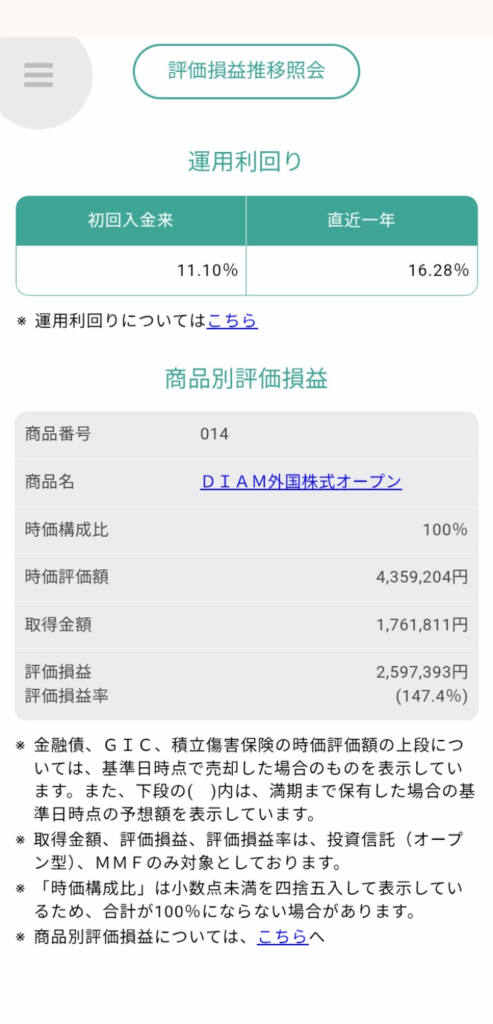

下記は、私が実際に運用している確定拠出年金(DIAM外国株式オープン)の成績です。

- 評価損益額:+2,250,473円

- 評価損益率:+147.4%

- 運用利回り(初回入金来):11.10%

- 運用利回り(直近1年):16.28%

- 運用金額:2,113,560円

- 年金資産評価額:4,364,033円

つまり、約210万円の拠出額が、現在約436万円にまで増えています。 その差額はなんと+225万円です。

これは単なる「預金」では実現できないリターンです。

■ 預金と比較したらどれくらい差が出る?

仮に同じ210万円を、年利0.001%の普通預金で30年間寝かせた場合、 増える額はわずか+630円ほど。

一方で、この確定拠出年金のように平均11%で運用できていれば、 複利の力で4倍以上の資産成長が見込めます。

しかも、確定拠出年金は拠出額が全額所得控除されるため、 節税効果も同時に得られます。 たとえば年収400万円の人なら、毎月2万円の拠出で年間約3〜4万円の節税にもなります。

■ 直近1年の推移を見ても安定成長

2024年11月から2025年9月までの推移を見ても、 運用額がほぼ一定の中で、評価額(資産評価)は約365万円→428万円へ上昇しています。

| 月 | 年金資産評価額 | 評価損益 |

|---|---|---|

| 2024年11月 | 3,658,103円 | +1,597,662円 |

| 2025年3月 | 3,561,547円 | +1,481,790円 |

| 2025年6月 | 3,931,342円 | +1,837,098円 |

| 2025年9月 | 4,282,178円 | +2,173,447円 |

世界的な株式市場の成長を取り込みながら、 着実に資産を積み上げているのが分かります。

■ やらない人との違いは「仕組み」

確定拠出年金のすごさは、「長期・積立・分散」の仕組みを自動で作れる点にあります。 一度始めれば、毎月自動で積み立て、世界中の株式や債券に分散投資してくれます。

やらない人は、税金を余分に払い、複利の恩恵を受けられず、 老後資金の準備が遅れてしまう可能性があります。

一方で、やる人は、税制優遇+複利運用で時間を味方にできます。 この差が10年、20年、30年と経つうちに数百万円〜1000万円規模の違いになるのです。

■ まとめ:未来の安心は「仕組みづくり」から

今回の実例では、約200万円の拠出が4年以上の成長(+225万円)を見せています。 これは景気に左右されながらも、長期的には右肩上がりの結果を示している好例です。

確定拠出年金は、誰でも少額(月5,000円〜)から始められます。 将来の安心を作る最大のコツは、早く始めて、長く続けること。

あなたも「将来の自分へのプレゼント」として、 今日から資産形成を始めてみませんか?

画像の数字は実際自分が現在進行形で行っている実例です。

いきなりこんな数字になった訳ではなく、毎月5000円の掛け金で10年以上続けての金額となっております。掛け金を5000円以上から始められればもっと金額は変わってくるはずです。

ただし毎回必ず上がる保証は出来ません。

世界や日本が不況やパンデミックの時は株式と同じで暴落してました。

とても見られる金額でないほど下がりました。

あまり記憶にないけど元本割れも起こしていたかも知れません。

けど退場せずに続けていけば上がり続けている株価に便乗して恩恵を受けられる事もある事は知って欲しいです。(ちなみに自分は外国株を購入しているので米国株価指数を基準に株が上がっていると言いました。)

ほんとにだまされたと思って始めてみて欲しいです。

毎月5000円を60歳まで貯金すると思えば手は出せると思います。

買う銘柄が分からない、どれが得するのか分からない、そんな人もいるかも知れないけど自分もたいしてわからないのでとにかく気になったら始めた方が良いと思います。

早ければ早いほど、将来帰ってくる金額がデカくなると思います。

まったく興味のない方に少しでも関心を持ってもらるように実例をもって紹介させていただきました。

次回は確定拠出年金とNISAの比較も調べてみましょうか

{kind=link}

{kind=link}